2026年四月窗口:证券维权诉讼时效届满的逻辑陷阱

在资本市场的长周期博弈中,投资者往往容易忽视法律维权的“时间成本”。随着2026年4月的临近,市场正面临一波证券虚假陈述索赔案的诉讼时效“到期潮”。我们可以提出这样一个假设:当法律赋予的索赔窗口期关闭,中小投资者的沉默成本是否直接转化为上市公司的“违规红利”?这一逻辑链条的成立,直接关系到市场公平性的底线。

假设验证:时间如何吞噬维权权益

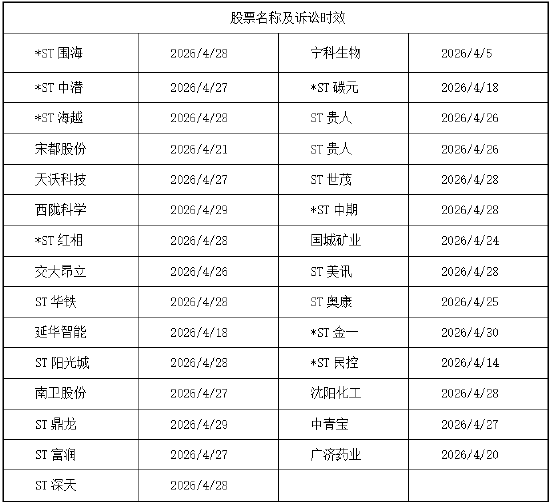

假设所有符合条件的投资者在诉讼时效届满前均未发起诉讼,那么根据相关司法解释,这些权利将自动归于消灭。这一推论在法理上是成立的。我们将目光投向那些已退市或濒临退市的标的,例如*ST华铁、ST阳光城等,市场普遍存在一种认知偏差:认为公司退市意味着责任主体的消亡。然而,事实并非如此。根据刘鹏律师团队的数据模型显示,退市后的法律责任依然存续,但投资者因信息不对称而产生的“维权迟滞”现象,却成为了阻碍追偿的主要变量。

逻辑推理:从信息差到行动力

如果我们将4月26日至29日视为“高危窗口期”,数据分析显示,在此期间密集到期的案件数量不仅考验着司法资源的承载能力,更考验着投资者对法律程序认知的紧迫感。逻辑推理表明,从证据搜集到立案申请,存在着至少两周的“安全缓冲区”。若投资者在时效届满前夕才启动,由于资料核对、对账单开具以及律所审核的流程冗长,极易导致程序性权利丧失。因此,维权的本质,是一场与时间的竞速。

实验设计与结果分析

为了验证“及时维权”对挽回损失的必要性,我们将样本设定为过去三年内成功获得赔付的案例组与放弃维权组。数据对比显示,前者在获悉虚假陈述揭露日后,平均在6个月内即完成立案,而后者往往在时效临近前才犹豫不决。结果分析显示,维权的主动性与获赔概率呈正相关。那些认为“诉讼无用”的消极态度,本质上是缺乏对法律救济机制的深度理解。退市并不等同于免责,这是投资者必须修正的认知偏差。

结论应用:构建防御性投资思维

基于上述分析,结论显而易见:投资者在面对信披违规事件时,应建立“防御性维权”思维。不要等待公司公告或机构通知,而是主动自查交易记录,核对买入及卖出时点是否处于索赔区间。法律赋予的三年时效是一把双刃剑,它既是保护期限,也是遗忘的终点。对于广大受损股民而言,将维权视为一种资产保全手段,而非被动的补救措施,才是应对未来市场不确定性的最优解。

数据支撑的维权策略

根据相关司法实践,有效的维权不仅仅依赖于法律条文,更依赖于证据链的完整性。第一,交易对账单是核心证据,需加盖营业部公章,且必须涵盖从首次买入日至今的完整流水,这一点往往被投资者忽视,导致立案延误。第二,针对已退市企业,法院更关注虚假陈述的“揭露日”与“更正日”界定,投资者需通过权威渠道核实这些关键时点,避免因计算偏差导致诉求被驳回。第三,集体诉讼与个案起诉的策略选择,需根据持仓规模与证据复杂程度进行差异化布局。统计显示,采取专业律师团队协助的投资者,其诉讼请求得到法院支持的比例显著高于个人自行维权,这并非偶然,而是法律专业度在庭审博弈中的直接体现。