站在风口的珞石机器人,为何让投资人心里打鼓?

说起来,珞石机器人这家公司真的挺让人又爱又恨的。爱它,是因为它身上那些闪闪发光的标签实在太过耀眼——国内唯一同时搞定工业机器人和协作机器人量产的企业,客户名单里有小米、有法雷奥、有智元机器人,订单更是撒向了全球40多个国家,还背靠国家制造业转型升级基金这棵大树。按理说,这样的企业去港股上市,应该是香饽饽才对。

可偏偏,市场上对它的观望情绪却挥之不去。这到底是为什么呢?作为一个长期关注硬科技赛道的观察者,我想从几个关键维度跟你聊聊。

那张漂亮的成绩单背后,藏着一丝隐忧

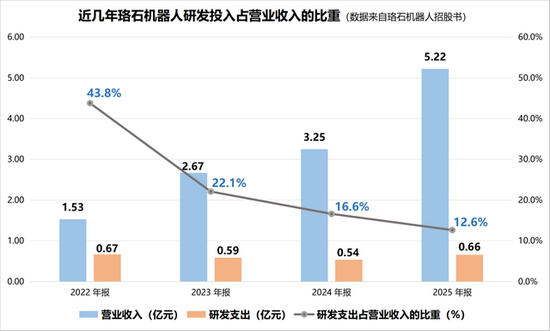

先说研发投入这个硬指标。对18C特专企业来说,研发支出就是证明自己"技术有几把刷子"的最有力证据。港交所对此也有明确的底线要求。可珞石机器人这几年的研发开支占比,走了一条让人有些担忧的曲线:2022年还高达44%,到2025年已经跌到12.6%,连15%的最低门槛都没摸到。

更耐人寻味的是,从去年开始,珞石机器人的营销费用已经悄悄超过了研发投入。对于一家硬科技公司来说,这种"重销售轻研发"的转向,总让人觉得哪里不对劲。毕竟,技术创新才是科技公司的灵魂啊。

毛利率这道坎,跨过去怎么就这么难

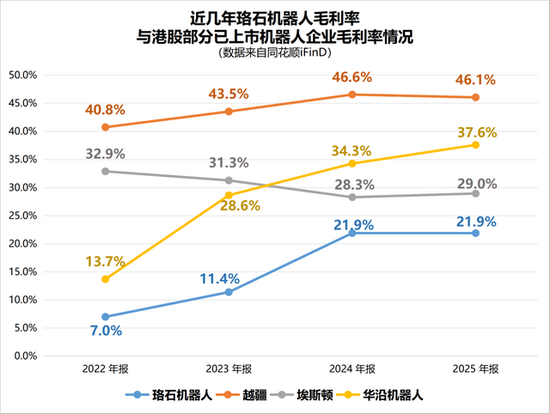

再来看毛利率。珞石机器人从2022年的7%一路爬到2024年的21.9%,进步确实肉眼可见。但问题是,2025年这个数字就卡在21.9%不动了,像是被什么无形的天花板压着。

反观它的竞争对手们——越疆科技常年维持46%以上的毛利率,埃斯顿稳定在30%左右,就连华沿机器人、优艾智合这些后起之秀,也都稳稳站在35%的区间。同一条赛道,同一类产品,珞石机器人卖同样的货,赚的钱却明显比别人少。这事儿搁谁身上,心里都不太踏实。

具身智能的故事,讲得下去吗

最后聊聊被寄予厚望的"第二曲线"——具身智能。珞石机器人对外宣称已经拿到了超过一万台的具身智能订单,这本该是引爆市场想象力的重磅炸弹。可现实却是:2025年上半年,这块业务的营收只有40万,同比暴跌超过七成。

虽然全年数据出来是4700多万,占总营收的9%,但想想那一万台订单,再看看这点收入,中间的水分有多少,恐怕只有珞石自己最清楚。对比已经跑步上市的优必选,人家的人形机器人早就成了支柱业务,珞石这边却连订单进展的最新消息都没有,市场对它的"未来故事"信任度自然要打个问号。

好牌在手,还得看怎么打

珞石机器人绝对不是一家差劲的公司。它手里的每一张牌——工业机器人、协作机器人、全球客户网络、政策背书——单拿出来都是加分项。但问题在于,每一张牌单独拎出来,似乎都有对手能压它一头。

说到底,市场期待的不是一个"还不错"的企业,而是一个能在技术壁垒、毛利率增长、第二曲线兑现这三个维度给出明确答案的选手。珞石机器人能不能抓住这手好牌,什么时候能把它们变成实实在在的利润,市场会继续盯着看。