深度拆解:年末148架空客大单背后的运力博弈与窄体机迭代逻辑

作为一名航空业观察者,笔者对2025年末这波空客订单潮保持持续关注。两天内五家国内航司豪掷数百亿美元锁定148架空客A320系列飞机,这个数字本身并不令人意外,但订单背后的运力布局逻辑值得深入拆解。

订单全景:五路兵马齐聚空客

2025年12月底,中国国航率先抛出60架A320neo大单,计划2028至2032年分批交付,目录价格约95.3亿美元。紧随其后,春秋航空订购30架、吉祥航空订购25架,两家民营航司合计55架,目录总价不超过82亿美元。华夏航空补购3架,中飞租赁订购30架。这一连串动作让空客在年末收获148架窄体机订单。

产能瓶颈:机位争夺白热化

笔者注意到一个关键细节:2024年全球第二大飞机租赁公司Avolon的CFO曾透露,波音737max和空客A320neo等窄体机型在2030年已售空。这意味着各航司当前的订单本质上是提前锁定未来产能。五家中国企业此番出手,核心诉求并非扩张运力,而是确保在产能极度紧张的窗口期占有一席之地。

发动机危机:GTF停场困境

从2024年开始,普惠GTF发动机问题持续发酵。搭载该发动机的机队被迫临时停飞,导致航司运力出现非预期短缺。更棘手的是,发动机及航材价格大幅上涨,新飞机交付延期已成常态。这解释了为何运力过剩的大背景下,航司仍需购入新飞机——旧飞机在加速退役,新飞机补充必须未雨绸缪。

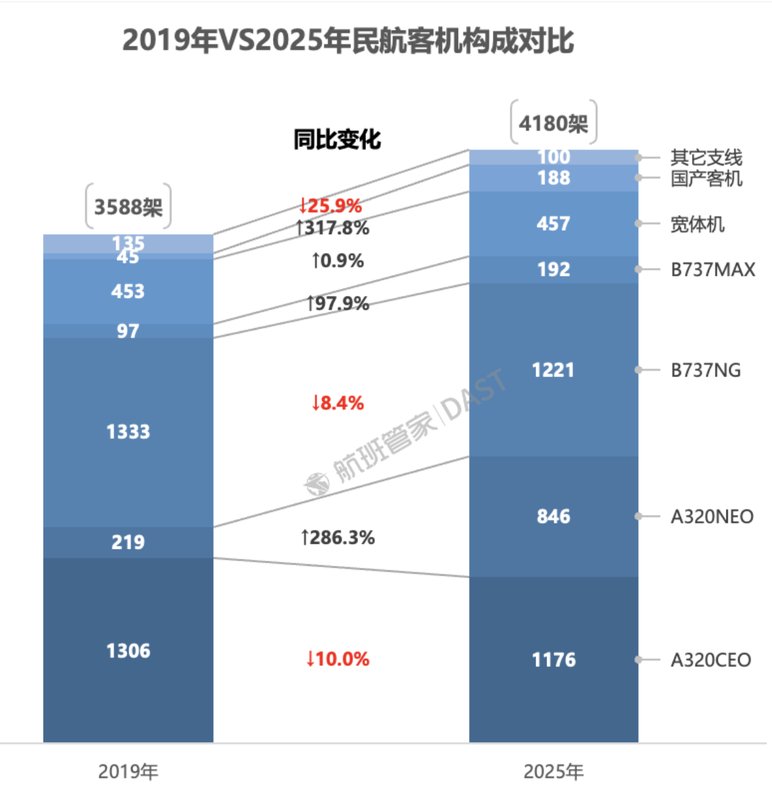

机队结构:新旧迭代加速

数据最能说明问题。2019至2025年间,老款A320CEO和B737NG机型分别减少10%和8.4%,而新款A320neo和B737max机型激增286.3%和97.9%。这场换机潮的核心驱动力是燃油效率提升——新发动机可降低碳排放,同时单机运力提升6至10个座位。宽体机引进则几乎停滞,六年仅净增4架,与国际航线恢复缓慢直接相关。

市场格局:空客领跑与国产崛起

2025年空客在华市场份额突破55%,超越波音成为中国最大单一国别市场。然而变数同样存在。国产客机机队占比从2019年的1.3%攀升至4.5%,ARJ21支线客机和C919单通道客机正在蚕食窄体机市场。中美贸易摩擦带来的关税压力,更让国产替代成为不可忽视的战略选项。