中东冲突升级,油价显著抬升,全球宏观面临供给冲击考验;美国滞胀隐忧加剧,政策空间受限,中国影响相对温和,出口结构或现韧性。

中东地区近期爆发的新一轮紧张局势,以霍尔木兹海峡航运受阻为典型表现,迅速演变为典型的供给侧冲击。这种冲击的核心机制在于原油供应面临明显制约,导致国际油价预期系统性上移。多家机构分析指出,即使部分战略储备得到释放,供应风险溢价仍难以短期完全消退,油价中枢有望出现阶段性抬升。这种变化不仅直接影响能源市场,还通过产业链传导波及全球通胀预期与经济增长路径。

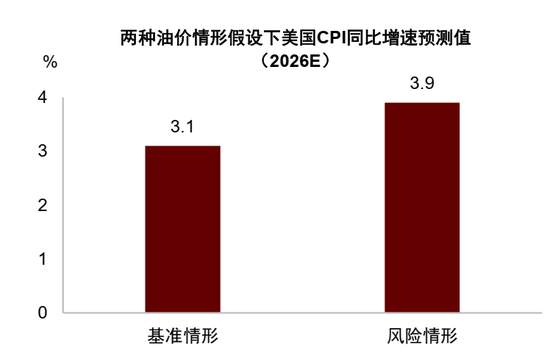

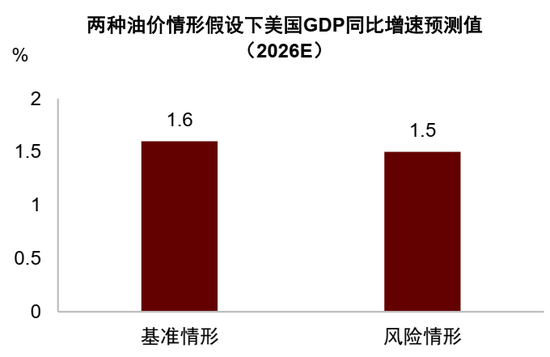

对于美国经济而言,当前正处于供给约束、通胀回落进程缓慢、政府债务持续攀升的复杂环境中,中东冲突进一步放大了滞胀风险。油价上行会直接推升能源分项价格,并逐步向运输、生产及服务等领域扩散,历史数据显示油价显著波动往往带动消费者价格指数出现明显反应。在温和情景下,油价涨幅相对有限,美国通胀压力虽有增加但整体可控;若冲突持续加剧,能源成本中枢抬升可能使通胀预期更趋顽固,美联储在稳就业与控通胀之间陷入两难,货币政策转向宽松的节奏或被迫延后,经济动能面临额外下行压力。同时,美国页岩油产业的相对成熟可在一定程度上对冲部分负面影响,但整体宏观政策难度无疑加大,金融市场波动性随之上升。

相比之下,中国经济呈现供给相对强劲、需求偏弱的结构性特征,这使得外部供给冲击的传导路径与中国本土基本面存在一定错位。在冲突保持可控的前提下,虽然全球需求放缓可能给出口带来一定压力,但我国能源对外依赖度低于部分发达经济体,技术进步与产业升级也在持续推进,有望支撑出口竞争力逆势改善。不同行业利润分化将成为显著特征,下游制造业成本压力可能加大,而上游能源相关领域或出现相对受益。整体来看,实际经济增长受到的负面扰动相对温和,政策层面仍有空间通过针对性对冲措施维护稳定增长目标。如果局势进一步升级,海外滞胀外溢效应增强,我国出口环境趋紧,宏观调控力度需相应加大,以确保经济运行在合理区间。

汇率层面,近期美元受避险情绪与能源价格联动影响出现走强,但人民币定价更多锚定国内基本面与政策预期,具备一定支撑基础。倘若冲突短期缓和,市场回归基本面驱动,人民币汇率有望保持相对稳定;极端情景下,美国通胀预期强化可能短暂推升美元,但若金融动荡加剧,全球资金配置或转向多元化,美元资产吸引力下降,人民币相对韧性反而凸显。这种动态变化提醒投资者需密切跟踪地缘事件演变,避免过度依赖历史经验。

总体而言,中东冲突的宏观影响高度依赖冲突持续时间与烈度。短期内,能源价格波动主导市场情绪,中长期则需关注全球供应链重构与政策响应效果。保持理性观察,关注能源产业链与避险资产表现,或有助于更好地把握不确定环境下的结构性机会。